Bitcoin売り圧力の強まり可能性:2025年第4四半期の23%下落とETF流出が$85,000到達を示唆?

ARKM/USDT

$15,405,341.49

$0.1330 / $0.1220

差額: $0.0110 (9.02%)

-0.1044%

ショートが支払い

目次

2025年末のビットコイン売り圧力が強まり、年初の関税戦争時を上回る水準に。4Qで23%の価格下落が弱気ポジションを加速させています。ショートセラーが優勢で、ETFからの資金流出と機関投資家の関心低下が需要の弱体化を示唆し、85,000ドルを狙った可能性があります。

-

ビットコインのテイカー買売比が急落し、取引所全体で売り圧が買いの圧を上回っています。

-

過去5日間でショートセラーが主導権を握り、クリスマス期のETF需要の薄さと弱いセンチメントが影響しています。

-

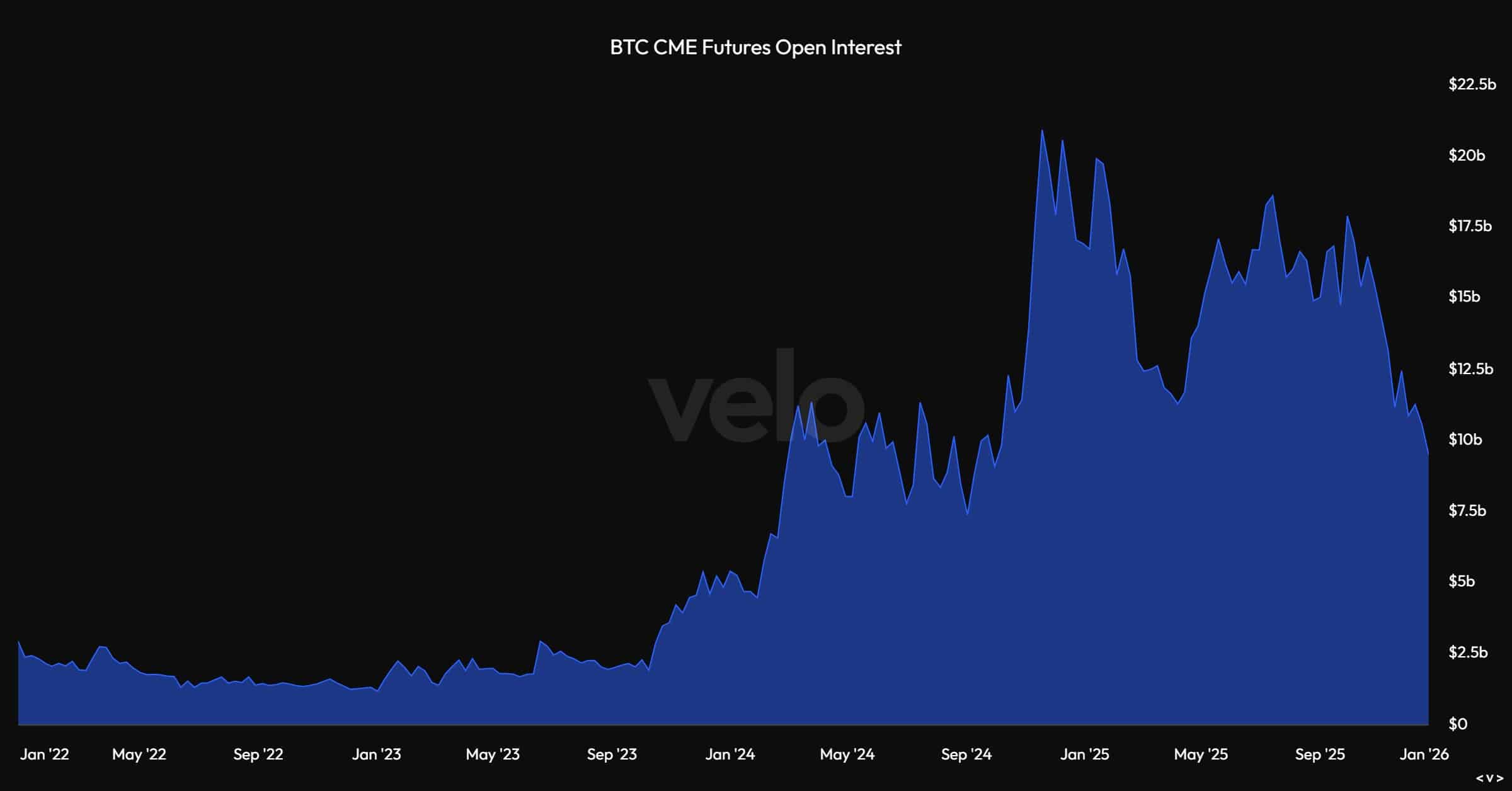

米スポットビットコインETFは12月18日以降連続で純流出を記録し、CME先物の未決済建玉が2024年9月以来初めて100億ドルを下回りました(CryptoQuantとVeloのデータによる)。

2025年4Qのビットコイン売り圧力急増:ETF流出、機関投資家のシフト、価格目標を詳しく。弱気相場の支配下で、暗号資産トレンドを把握—今すぐ主要インサイトをチェック。

最近のビットコイン売り圧力を何が駆動しているのか?

ビットコインの売り圧力は2025年末に急増しており、主に4四半期で23%の価格下落が原因で、積極的な弱気ポジションを促しています。CryptoQuantのデータによると、この圧力は2025年初頭のトランプ前大統領下での関税紛争時の売りを上回っており、テイカー買売比の指標が弱気水準まで急落したことがその証拠です。弱気勢力は休日シーズンの流動性低下と機関投資家の熱意の薄れを活用しています。

出典: CryptoQuant

ビットコインのショートセラーは過去5日間で支配的な地位を固めました。このシフトはクリスマス期間中のスポットビットコイン上場投資信託(ETF)の需要減少と、市場全体の悲観ムードが重なった結果です。買い活動の減少は、年末のボラティリティを慎重に乗り切ろうとする投資家たちの広範な警戒心を反映しています。

最近、ビットコインへの機関投資家の関心はどう変化したか?

ビットコインへの機関投資家の関心は、2024年以来の水準まで顕著に低下しています。12月18日以降、米スポットビットコインETF商品は連続して1日ごとの純流出を経験しており、10月中旬から始まった需要減速の一部です(Veloの報告による)。この傾向は、大口投資家たちのリスク回避姿勢を強調しています。

シカゴ・マーカンタイル取引所(CME)の未決済建玉は急落し、2024年9月以来初めて100億ドルを下回りました。これは年初の高値からの大幅な後退を示し、強気露出からの明確なシフトを強調しています。ベーシストレード—ETF経由でスポットビットコインを買い、相当額のCME先物をショートして利回りを稼ぐ戦略—が解消され、この引き戻しに寄与しています。

2025年初頭、ベーシストレードは最大10%の利回りを生み、ヘッジファンドや機関投資家を引きつけました。しかし、利回りは約5%に縮小し、その魅力が薄れ、認識されるリスクが増大しています。CryptoQuantのアナリストは、新たな触媒—規制の明確化やマクロ経済の変化—なしに、機関参加の持続的な回復は不確実だと指摘しています。

出典: Velo

オンチェーン分析企業Glassnodeの専門家コメントでは、この機関投資家の離脱が、小売りの流入や新市場でのETF承認などのポジティブな展開で相殺されない限り、横ばい取引を長引かせる可能性があると強調しています。データではETFの運用資産が安定しているものの成長しておらず、グローバル経済の不確実性の中で純流入がマイナスに転じています。

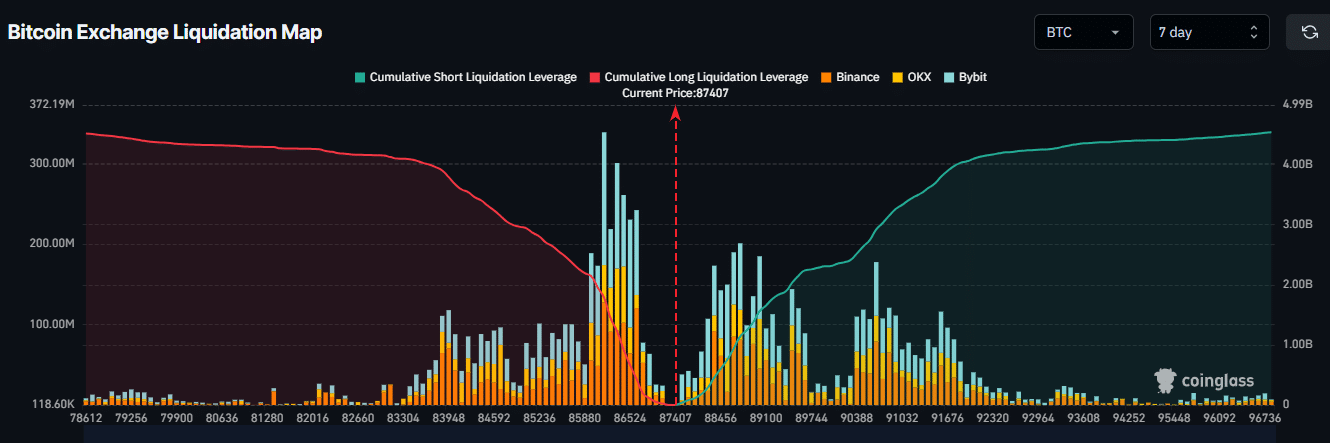

市場観測筋の予測では、売りが続けば2026年初頭にビットコインが80,000ドル未満をテストする可能性があります。一方、90,600ドルへの反発はCoinGlassの指標による30億ドルのレバレッジショートの清算を引き起こす可能性があり、潜在的な流動性掃引時の二次サポートは88,700ドルです。

出典: CoinGlass

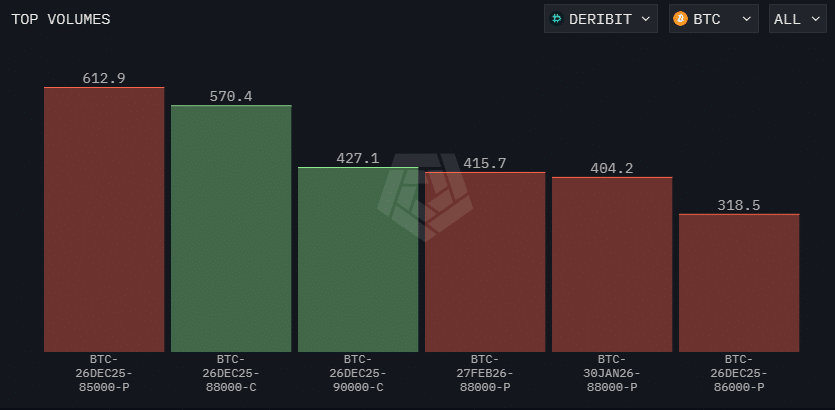

逆に、83,900ドルと86,100ドルでのレバレッジロングポジションは急激な下落局面で清算リスクにさらされています。Arkhamが追跡するオプション取引者は、下落ベットで85,000ドル周辺、上昇シナリオで88,000〜90,000ドルにボリュームを集中させており、新年へのレンジ相場へのコンセンサスを反映しています。

出典: Arkham

全体として、市場参加者は85,000ドルへの回帰に対して積極的にヘッジしており、複数の取引所のポジショニングデータがショート露出の増加を示しています。このバランスの取れた慎重な見通しは、年末の税務考慮と2026年の政策シグナル待ちから生まれています。

よくある質問

2025年4Qのビットコイン価格下落に寄与する要因は何ですか?

2025年4Qのビットコイン23%下落は、高まった売り圧力、ETFの純流出、機関投資家の買い減少が原因です。CryptoQuantのデータではテイカー買売比が数ヶ月ぶりの低水準を記録し、休日の流動性が弱気取引を増幅させており、即時の強気触媒なしに価格を押し下げています。

なぜ2025年末に機関投資家のビットコイン需要が弱まっているのか?

機関投資家のビットコイン需要は、利益が出ないベーシストレードとリスクオフのセンチメントにより緩和されており、CME未決済建玉が2024年9月以来100億ドル未満です。スポットETFは12月中旬以降一貫した流出を記録しており、アービトラージ戦略の利回りが10%から5%に低下したため、大口投資家がポートフォリオのリスクを軽減しています(Veloの分析による)。

主なポイント

- ショートセリングの激化:ビットコインショートセラーは4Qの23%下落の中でポジションを増やしており、ETF需要の低下に伴い85,000ドルへの下落を狙っています。

- 機関投資家の露出減少:CME先物の未決済建玉が2024年の低水準に落ち込み、ヘッジファンドや機関投資家のリスク選好の低下を示しています。

- 両サイドの清算リスク:90,600ドル超で30億ドルのショートが清算される可能性があり、ロングは83,900ドル未満で脅威—2026年へのボラティリティを監視。

結論

2025年末のビットコイン売り圧力の急増は、ETF流出と機関投資家のビットコイン需要の低下により駆動され、新年への弱気環境を生み出しています。未決済建玉指標とオプション データが85,000〜90,000ドル周辺のレンジ相場を示唆する中、投資家は継続的なボラティリティに備えるべきです。グローバル経済要因が進化する中、CryptoQuantやArkhamなどのオンチェーン指標に注意を払うことが、2026年の潜在的な回復をナビゲートする上で不可欠です。