Bitcoin価格の下押し要因か?クジラのcovered calls戦略がETF流入を相殺する可能性

BTC/USDT

$44,970,206,217.24

$76,617.73 / $70,140.00

差額: $6,477.73 (9.24%)

+0.0021%

ロングが支払い

目次

ビットコインの現物価格は、ETFの強い需要にもかかわらず抑え込まれています。これは、長期保有者であるクジラが保有資産に対してカバードコールを売却しているためです。この戦略によりプレミアム収入を得られますが、マーケットメイカーが現物BTCを売却してヘッジするため、売り圧力が生じ、伝統的な投資家からの上昇勢いを相殺しています。

-

クジラのカバードコールは、市場に新たな流動性を加えずにネガティブデルタを追加し、ビットコイン価格に純粋な下落圧力をかけます。

-

これらのコールを購入するマーケットメイカーは、露出をヘッジするために現物BTCを売却し、ラリーを抑制します。

-

CMEグループのFedWatchツールによると、24.4%のトレーダーが2025年1月の連邦準備制度理事会(FRB)の利下げを予想しており、流動性増加によりBTCが押し上げられる可能性があります。

ETF流入の中でビットコインのクジラがカバードコールを売却して価格を抑制している仕組みを探る。2025年の影響と予測を分析—BTC市場のダイナミクスを今すぐ把握しましょう。

カバードコールとは何で、ビットコイン価格にどのような影響を与えるか?

カバードコールとは、すでに保有しているビットコインに対してコールオプションを売却する戦略で、プレミアムを受け取りながら、行使された場合に設定価格で資産を売却する義務が生じる可能性があります。ビットコイン市場では、この戦略を採用する長期保有のクジラが、現物価格に下落圧力をかけています。一方で、ビットコイン現物ETFからの需要は依然として堅調です。このダイナミクスは、デリバティブ取引が基盤資産の価格に与える影響を強調しており、オプション活動が直接的な買い需要を上回る場合があります。

ビットコインの長期保有者、しばしばクジラやオリジナルギャングスター(OG)と呼ばれる人々は、休眠中の保有資産から収入を生み出すために、これらのカバードコールを積極的に売却しています。市場アナリストのジェフ・パーク氏によると、このアプローチはマーケットメイカーがこれらのコールを購入し、現物ビットコインを売却してポジションをヘッジするため、不均衡な売り圧力を生み出します。その結果、伝統的なETF投資家がプレミアムを支払ってBTC露出を蓄積しているにもかかわらず、全体的な価格は大幅に上昇しません。

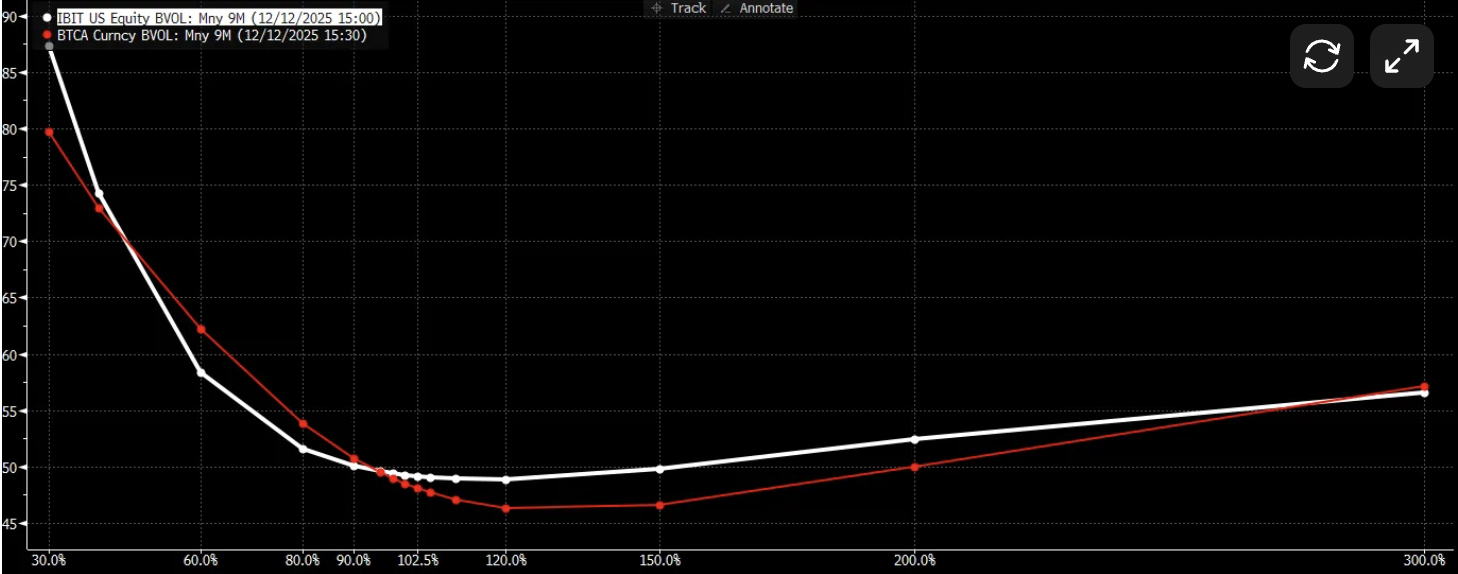

ブラックロックのIBIT ETFのボラティリティ・スキューのビットコイン先物オプション(例: 暗号デリバティブ取引所Deribitのもの)と比較。出典: ジェフ・パーク

これらのカバードコール戦略で使用されるビットコインは、通常、数年にわたって蓄積された保有分で、新たな需要や流動性の流入を表しません。パーク氏は、こうした長期保有の在庫に対してコールを売却すると、市場にネガティブデルタのみを追加し、クジラを純粋な売り手として位置づけると説明します。このメカニズムにより、オプションのプレミアムからの短期的な利益取りが、価格の上昇ではなく抑制に寄与します。

マーケットメイカーのヘッジ戦略がビットコインの現物価格に与える影響は?

マーケットメイカーは、オプションの流動性を提供するためにクジラからカバードコールを購入しますが、リスク管理のためにヘッジを行います。これには、オプションが行使された場合の義務を相殺するために現物ビットコインを売却することが含まれ、現物市場の供給ダイナミクスに直接影響します。オプション取引プラットフォームからのデータは、このようなヘッジ活動が継続的な売り圧力を生み、2025年末にビットコインの価格を9万ドル近辺でレンジ相場に留めていることを示しています。

ジェフ・パーク氏は、これらの取引に新たな流動性が欠如しているため、この戦略が純粋な下落要因として機能すると指摘します。例えば、ブラックロックのIBIT ETFのボラティリティ・スキューのビットコインオプションと比較すると、市場期待の乖離が明らかになり、ETF投資家がロング露出を求めている一方で、デリバティブがカウンターバランスの売却を導入しています。先物取引所の統計によると、2025年に長期保有者からのカバードコール量が顕著に増加し、ETF流入が数十億ドルの運用資産を超える中でも価格行動が抑制されています。

専門家の分析では、現物市場とオプション市場の相互作用が荒れた価格変動を生むと強調されます。クジラが売却よりもプレミアム収集を優先し続ける中、オプション市場がビットコインの軌道を効果的に導いています。パーク氏は次のように強調します:「10年以上保有してきたビットコイン在庫に対してコールを売却する場合、それは市場に新たにデルタを追加するもの—そしてその方向はネガティブ—コール売却によりあなたは純粋なデルタ売り手になります。」この洞察は、機関投資家やクジラの行動が暗号通貨価格に与える洗練された方法を示しています。

より広範な市場コンテキストでは、ビットコインの価格抑制が強いファンダメンタルズの中で続いています。現物ETFの承認により伝統的な投資家を引きつけていますが、デリバティブの層が物語を複雑化します。オンチェーン分析会社のデータでは、クジラの休眠供給レベルが高い状態が続き、多くの人が清算ではなくカバードコールなどの利回り生成戦略を選択しています。

よくある質問

2025年に長期ビットコインクジラがカバードコールを売却する理由は?

長期ビットコインクジラは、資産を完全に手放さずに保有分からプレミアムを稼ぐためにカバードコールを売却します。これはボラティリティの高い市場で収入源を提供します。市場アナリストのジェフ・パーク氏の観察に基づくと、10年以上の蓄積保有者にとって適した戦略で、価格が行使価格を下回れば上値ポテンシャルを維持しながら利益を抽出できます。

連邦準備制度理事会が2025年1月に利下げした場合、ビットコイン価格はどうなるか?

連邦準備制度理事会が2025年1月に追加利下げを実施した場合、ビットコイン価格は流動性増加によりリスク資産を支援し、再び上昇勢いを回復する可能性があります。CMEグループのFedWatchツールによると、24.4%のトレーダーがこの動きを予想しており、歴史的にBTCの上昇と相関し、暗号通貨のような高成長投資を促進します。

主なポイント

- クジラのカバードコールが価格を抑制:これらの戦略で使用される長期保有BTCが新たな買いなしに売り圧力を加え、ETF需要を相殺します。

- マーケットメイカーのヘッジが効果を増幅:オプション露出をバランスするために現物BTCを売却し、2025年の荒れたレンジ相場に寄与します。

- 利下げが回復を促す可能性:予想されるFRBの行動が流動性を注入し、現在の抑制からBTCを切り離し、新高値へ導くかもしれません。

結論

要約すると、ビットコインのカバードコールを長期クジラが売却していることが、堅調なETF流入にもかかわらず現在の価格抑制の鍵で、マーケットメイカーのヘッジが継続的な下落圧力を生み出しています。このオプション主導のダイナミクスにより、ビットコインは2025年末に9万ドル近辺で推移し、上昇する株式市場から切り離されています。将来的には、連邦準備制度理事会の利下げがリスク資産への流動性を高め、このバランスを変える可能性があり、進化する暗号市場で忍耐強い投資家に報いるBTCの上昇再開の道筋を提供します。

ビットコインが株式から切り離され、アナリストが将来の価格方向を評価

アナリストがしばしば指摘するビットコインとテック株の相関が、2025年後半に弱まり、株式が新高値を更新する一方でBTCは約9万ドルに後退しました。この乖離は、投資家センチメントのシフトを強調し、金利などのマクロ経済要因が暗号通貨の評価でより顕著な役割を果たしています。

ビットコインの価格が9万ドルレベルを上回って推移。出典: CoinMarketCap

複数の市場専門家は、米国連邦準備制度理事会が利下げサイクルを進めることでビットコインが強気勢いを回復すると予測しており、システムに流動性を注入—リスクオン投資の証明された触媒です。CMEグループのFedWatchツールは、1月の連邦公開市場委員会(FOMC)会合での追加利下げを24.4%のトレーダーが予想しており、より広範な経済緩和の中でBTCの魅力を高める可能性があります。

しかし、他のアナリストからの対照的な見解は慎重を促し、7万6千ドルへの下落可能性やビットコインの強気市場終了の主張があります。これらの視点は、過熱を示すテクニカル指標と持続的なオプション関連圧力から来ています。オンチェーン・データは乖離の物語を支持し、取引所への流入減少とクジラの利回り戦略への活動増加を明らかにし、現物蓄積ではなく行われています。

これらの要因の相互作用は、ビットコインが資産クラスとして成熟したことを強調し、リテールハイプだけでなく機関デリバティブとグローバル政策の影響を受けています。2025年が進む中、FRBの決定とクジラの行動を監視することが価格軌道の予測に不可欠です。この環境は、現物需要対オプション誘発抑制のニュアンスをナビゲートする情報通の参加者を報います。

2020年のような過去の利下げサイクルからの歴史的パターンは、流動性注入がビットコインを大幅な上昇に押し上げ、回復期に伝統市場からさらに切り離すことを示しています。Glassnodeのような分析プラットフォームの現在の指標では、短期トレーダーが2025年の66%で利益を達成した一方で、長期保有者は利回り生成戦術を通じて信念を維持しています。このボラティリティの中での回復力は、マクロ経済の追い風が揃えばビットコインのアウトパフォーマンスの可能性を示しています。

全体として、カバードコールを通じた抑制は一時的な逆風ですが、ETF成長から機関ヘッジまでの基盤採用トレンドが構造的にポジティブな見通しを示しています。投資家は、これらのファンダメンタルズに焦点を当て、短期的な荒れを長期ポテンシャルに対して文脈づけすべきです。