via CoinPost · CoinPost編集部著

ビットコイン保有企業群、平均コスト7.8万ドルで含み損約12%に拡大

BTC/USDT

$39,145,534,676.71

$71,351.68 / $66,193.00

差額: $5,158.68 (7.79%)

+0.0002%

ロングが支払い

CoinPostで今最も読まれています

- BTC保有企業コホート全体の未実現損失率は少なくとも約12%に達している

- ストラテジーの現金準備は4カ月で6割減、配当負担は年16.5億ドルに倍増

ビットコインDAT、膨らむ含み損

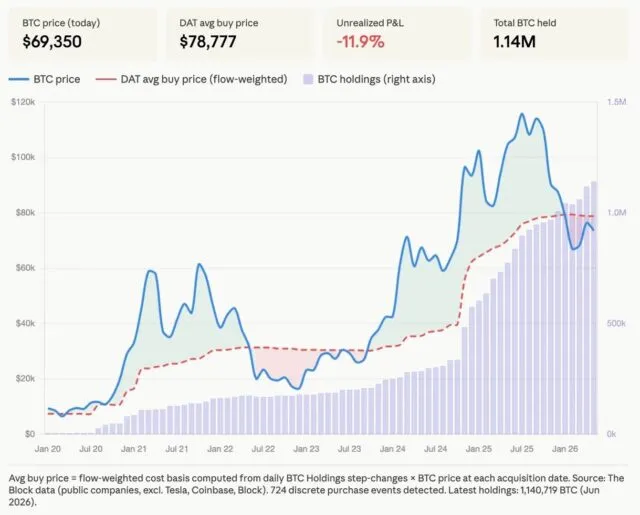

ザ・ブロックのリサーチャー、ペリー氏は6月3日、ビットコインを保有する上場企業(DAT)企業群全体の平均取得コストが約7万8,777ドルに達し、現在の価格水準に対して少なくともマイナス12%の未実現損失が生じていると分析した。

この背景には、最大手のストラテジー(旧マイクロストラテジー)が6月1日付でSECに提出した8-K書類で、5月26〜31日の間に32BTCのビットコインを売却したことが明らかになったことがある。

ストラテジーは843,706BTC(6月1日時点)を保有し、平均取得コストは1BTC当たり約7万5,699ドル、総コストは約639億ドルに上る。今回の売却は32BTCのビットコインで、平均7万7,135ドルで売却し、総額約250万ドルの収入を得た。売却の目的はストラテジーの優先株「STRC」への配当支払いで、STRCは現在年率11.5%の変動配当を設定している。

一方で、6月3日時点のビットコイン価格(約6万6,724ドル)に対する同社の含み損は約75億7,000万ドルで、含み損率は約11.9%となる。

同社のマイケル・セイラー会長はかつてビットコインの出口戦略を問われた際に『ビットコインは絶対に売らない』と明言してきた経緯がある。今回の売却はBTC保有総数の0.004%弱に過ぎないが、セイラー氏が繰り返してきた『絶対に売らない』という姿勢からの方針転換と受け取る向きもあり、投資家の間では今後の売却拡大を懸念する声が上がっている。

今回の動きは市場に与えた心理的影響が大きく、6月2日のMSTR株は終値で1株当たり136ドルと、前日比13.7%下落した。

ストラテジーが前回ビットコインを売却したのは2022年12月のことで、当時は704BTCをタックス・ロス・ハーベスティング(税務上の損失確定)目的で売却した後、2日後に810BTCを買い戻していた。

コスト基準の急上昇が示す構造変化

ペリー氏の分析によれば、DAT企業群の平均コスト基準は2024年11月以前に1BTC当たり3万5,000〜4万ドル程度で推移していたが、2024年第4四半期に大きく変化した。

ストラテジーが同期間約335,000BTCから574,000BTCへと保有量を大幅に増やす過程で、平均コストは約4万ドルから約6万2,000ドルへと急上昇。その後も2025年にかけて積み増しが続き、企業群全体の加重平均コストが現在の約7万8,777ドルまで引き上げられたという。

ペリー氏は、ストラテジーが先陣を切って「出口への競争」を引き起こした可能性も指摘する。含み損を抱えたまま行き詰まることを避けようとする規模の小さいDAT各社が、売却圧力を高めているという見立てだ。

DAT企業群とは、Twenty One CapitalやStrive、Metaplanet、American Bitcoin、Nakamoto Incなどの上場企業を指す。

ストラテジーの財務圧力

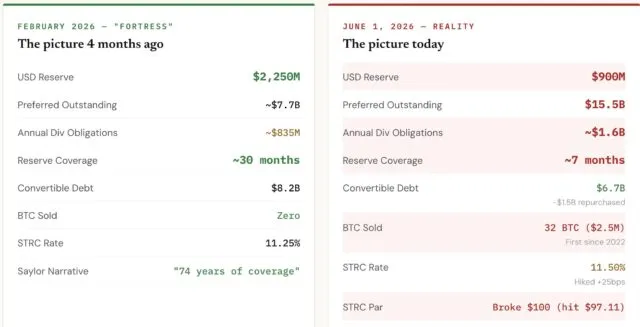

ストラテジー単体の財務状況もペリー氏が指摘。同氏によれば直近4カ月間で、ドル建て現金準備は60%減少し約9億ドルとなり、優先株の年間配当負担は約8億3,500万ドルから約16億5,000万ドルへとほぼ倍増した。

現金準備が配当支払いを賄える期間は約30カ月から約7カ月へと圧縮されている。また、MSTRの株価は保有BTC時価純資産の0.77倍前後で推移しており、ATM増資(時価発行増資)による資金調達のアービトラージが従来より縮小している。

ストラテジーの事業モデルは、ATM増資や転換社債で調達した資金でビットコインを購入し、株価プレミアムを維持しながらさらに増資するという「フライホイール」構造に依存している。しかし2025年第4四半期の高値圏での大量購入がコスト基準を押し上げた結果、ビットコイン価格が取得コストを下回る局面では、FASB(米財務会計基準審議会)が定める公正価値評価ルールのもとで損失が損益計算書に直接計上される。ストラテジーは2026年第1四半期に144億6,000万ドルの未実現損失を計上し、同四半期の純損失は125億4,000万ドルに達した。

セイラー氏が売却の論理を説明

セイラー会長はこの売却に先立つ複数のインタビューで、小規模売却の戦略的な位置づけを先に公表していた。「市場がストラテジーは保有ビットコインを決して売らないと考えれば、信用格付け機関はそれを資産ではないと見なしてしまう」と述べ、約650億ドル相当の保有資産が格付け評価においてゼロと扱われるリスクを回避するためにも、売却可能という選択肢を持つことが重要だとした。

同氏は同インタビューで、「月に保有量の2%を売却しても、同じ月にその5〜10倍を購入する。全体としてビットコインの純購入者であり続ける」とも語った。また、「株式を売却して優先株配当を賄うのはポンジスキームだ」というSNS上の批判に対しては、ビットコインそのものを売却して配当を支払えることを示すことで、株式売却に依存しない資本構造であると市場に証明できると反論した。

CoinPost App DL