英国当局がトークン化共通ビジョン、FDICが仮想通貨預金の不安定性指摘、DeFi被害3.2億ドル超

暗号資産ニュース

英国の金融行動監視機構(FCA)とイングランド銀行(BOE)は5月18日、卸売金融市場における資産トークン化に向けた共通ビジョンと、規制・インフラ整備の方針を公表した。自己資本規制、担保利用、決済手段の3領域で制度上の方向性を示し、金融機関が分散型台帳技術(ブロックチェーン)を活用するうえでの不確実性解消を図る。BOEはRTGS(即時グロス決済)およびCHAPS(大口決済システム)の稼働時間延長コンサルテーションも開始し、段階的に24時間決済体制への移行を視野に入れる。意見募集期限は7月3日に設定され、フィードバック・ステートメントは2026年夏に公表される予定で、現実資産トークン化やステーブルコイン活用を前提とした制度設計が並行して進められている。

米連邦預金保険公社(FDIC)は5月14日、2023年春の銀行取り付け騒ぎを分析したスタッフ報告書を公表した。シリコンバレー銀行、シグネチャー銀行、ファースト・リパブリック銀行の3行の取引データを基に分析した結果、暗号資産関連預金者と仲介企業による顧客資金集約口座「アクティブエスクロー預金」が、他の預金者よりも高い確率で資金引き出しに動いたと結論づけた。シグネチャー銀行の同種預金は3月10日から13日の2営業日で83%が流出し、17日時点では6日比で88%減少した。回帰分析では「デジタル資産セクター関連性」が独立した取り付け要因として特定され、銀行側が仮想通貨企業との取引制限を正当化する根拠として引用する可能性が指摘されている。

中国経済は2025年に過去最高となる1.19兆ドルの貿易黒字を計上し、2026年第1四半期のGDPは前年比5%成長を達成した。一方で上海総合指数は5月22日終値で約4,113ポイントと、2007年のピークから依然33%下回る水準にとどまる。同期間の米国主要指数は600%超のリターンを記録しており、中国の実体経済と上場企業の評価ギャップが鮮明だ。家計最終消費はGDP比53%と米国の68%を大きく下回り、上場企業の収益力を抑制している。本土取引所の出来高の約9割を個人投資家が占める構造もあり、政策シグナルに振り回される相場が続く中、一部の中国人投資家は資金避難先としてビットコインに向かう動きを強めている。

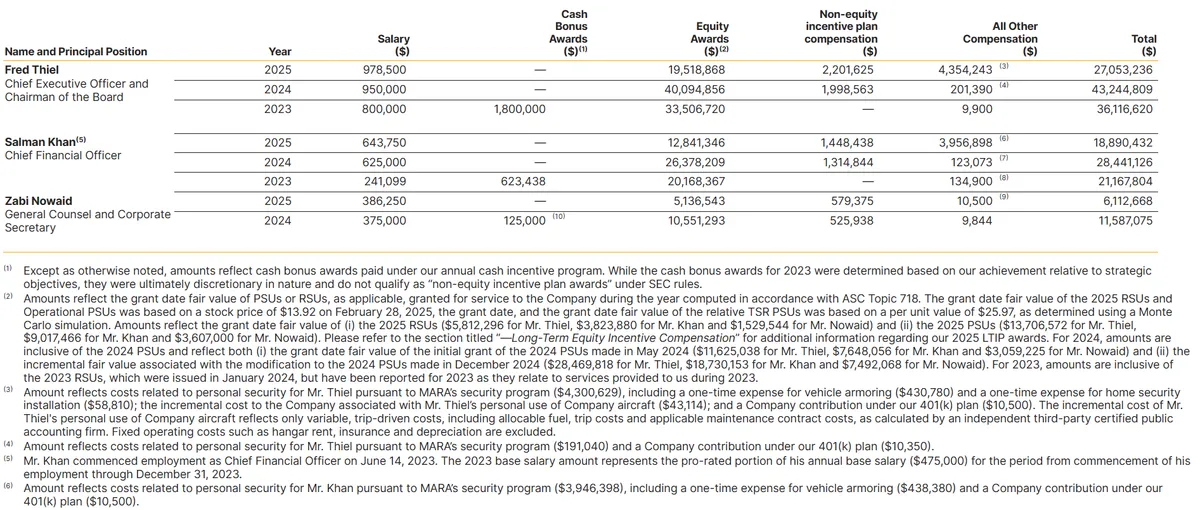

ビットコインマイニング大手MARA Holdingsは、最高経営責任者(CEO)フレッド・ティール氏の個人警備に2025年度で430万ドルを支出したことが、4月30日付の米証券取引委員会(SEC)提出資料で明らかになった。内訳には防弾車両装備の43万780ドル、自宅警備設備の約5万8,810ドル、ボディーガード費用などが含まれ、前年度の19万1,040ドルから20倍超に急増した。最高財務責任者(CFO)サルマン・カーン氏の警備にも390万ドルが計上されている。暗号資産業界では物理的攻撃、いわゆる「レンチアタック」が世界的に増加しており、コールドウォレットなどの自己管理対策だけでは物理的脅威に対抗できない実態が浮き彫りとなっている。セキュリティ企業による集計では2025年の身体的強要事件は72件と前年比75%増で、フランスは19件と最多だった。

予測市場プラットフォーム大手Polymarketは5月22日、内部インフラの一部でセキュリティ侵害が発生したことを認めた。資金トップアップ業務に使用していたウォレットの秘密鍵漏洩が原因とみられ、損失額は60万ドルを超えた。同社はユーザー資金とマーケット解決メカニズムは安全だと強調し、コントラクトとコアインフラに影響はないと説明している。ブロックチェーン調査員は当初UMA Conditional Tokens Frameworkアダプターの侵害を指摘していたが、同社側は6年前の古い秘密鍵に限定された問題と修正し、関連権限はすべて取り消し済みとした。攻撃者は30秒ごとに約5,000 POLトークン(アルトコイン)の引き出しを継続した。Polymarketは月間取引高37億ドル超の世界第2位の予測市場で、信頼回復が次の焦点となる。

分散型金融(DeFi)分野ではブリッジ攻撃が機関投資家の参入意欲を冷やしている。Versus-Ethereumブリッジへの侵害は2026年に入って8件目の主要DeFiブリッジ攻撃となり、累計損失額は3億2,860万ドルに達した。4月初旬には北朝鮮系ラザルスグループによるDrift Protocol攻撃で2億8,500万ドル、続いてKelpDAOクロスチェーンブリッジで2億9,000万ドルが流出した。KelpDAO事件後の2日間でDeFi全体のロックバリュー(TVL)は約1,000億ドル直前から860億ドル水準まで急減し、直接的なエクスポージャーを持たないプールからも資金流出が発生した。市場関係者は、機関投資家が本格参入する場合、よりパーミッション型に近い形態を求めるようになる可能性を指摘しており、オープン金融という設計思想との緊張が高まりつつある。

これら6つの動向を貫くのは、規制当局による暗号資産インフラへの本格的関与と、業界内のセキュリティ・カウンターパーティリスクの顕在化という二重の構造である。英国当局のトークン化共通ビジョンとRTGS24時間化はインフラの公的整備を加速させる一方、FDICの預金分析は銀行監督側の慎重論を裏付ける材料となる。Polymarketの秘密鍵漏洩、DeFiブリッジの連続被害、マイニング企業役員への物理的脅威は、技術・運用・物理の各レイヤーで防御コストが膨張していることを示す。制度整備と機関投資家の参入条件をめぐる対話が、次サイクルの市場構造を規定する局面に入っており、弱気相場転換リスクへの警戒感も交錯している。

COINOTAGは金融アドバイザリーサービスを提供していません。このコンテンツは情報提供のみを目的としており、投資アドバイスとして解釈されるべきではありません。暗号資産投資には高いリスクが伴います。

関連タグ

AIによって生成され、AIによるレビューを経て、COINOTAGの編集監督のもとで公開されました。